Сегодня даже самые мелкие компании имеют свою логистику, приобретая или арендуя одно транспортное средство или целый автопарк. И если для покупки авто частного предпринимателя или предприятия нет возможности, то имеет смысл ознакомиться со всеми тонкостями оформления арендного договора.

Правовые особенности составления документа

Естественно, прежде чем подписывать любой документ, необходимо изучить его суть и все подводные камни, в идеале проконсультировавшись по этому поводу с юристами. Договор аренды транспортного средства без экипажа не является в этом плане исключением из правил, регулируясь ст. 642 Гражданского Кодекса РФ.

Прежде чем подписывать любой документ, необходимо изучить его суть и все подводные камни

И первое, что нужно знать, изучая прописанные в законе правовые нормы, это нюансы, касающиеся ответственности, которая в случае отказа от предоставляемого арендодателем водителя, полностью возлагается на плечи арендатора.

Следует отметить, что речь идет не только о расходах на содержание, но и о состоянии ТС, поэтому практически все компании без исключения обязывают оформлять страховку.

Что касается самого договора, то в его отношении действуют не только общие нормы, актуальные для оформления аренды, но и специальные условия получения в личное пользование авто без экипажного сопровождения. И если принимать ко вниманию ст. 21 ГК РФ, то стоит отметить, что соглашение не подлежит возобновлению на неопределенный срок, а преимущественное право на перезаключение договора арендатору не предоставляется, как это бывает в случае с обычной арендой. Эта особенность и является одним из специальных условий для подписания документа.

Проще говоря, по окончании договора арендодатель вправе отказаться от его продления, поэтому лучше не затягивать с этим вопросом, договариваясь о его решении заранее или подыскивая новую компанию, предоставляющую такие услуги. В любом случае, документ не будет подвергаться процедуре обязательной регистрации, что также прописывается в статье 643 ГК.

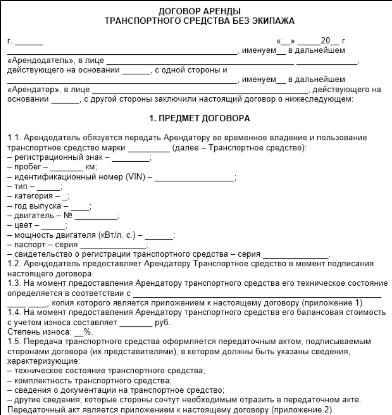

Договор аренды автомобиля без экипажа

Успешное заключение сделки обеспечивается соблюдением всех условий, прописанных в ст. 432 ГК РФ, и прежде всего это касается предмета договора, который является основным текстовым блоком документа. В него должны быть включены основные технические характеристики арендуемого автотранспорта, среди которых:

- Марка, тип, категория и год выпуска машины.

- Номер кузова, двигателя и уникальный VIN-код.

- Регистрационные номера, а также данные автомобильного техпаспорта и свидетельства о регистрации ТС.

- Цвет кузова автомобиля.

- Характеристики двигателя (тип, мощность, рабочий объем).

- Разрешенная максимальная масса и масса без нагрузки.

В случае аренды сразу нескольких ТС у одного и того же арендодателя, составлять договор на каждое из них не обязательно. Вместо этого юристы рекомендуют прикреплять к основному соглашению приложение с перечислением всех автомобилей и их данных.

Кроме того, стоит позаботиться о внесении в соглашение дополнительных пунктов, снижающих риски для арендодателя.

И в первую очередь речь идет о неустойке, предельный размер которой обязательно должен быть прописан в договоре. В обратной ситуации при запросе от арендодателя больше указанной суммы арендатор имеет полное право восстанавливать справедливость в суде со 100% вероятностью решения вопроса в свою пользу.

Рассматриваемый тип договора составляется исключительно в письменном виде

Также имеет смысл прописать все форс-мажорные обстоятельства, при наступлении которых арендатор будет освобожден от ежемесячной уплаты или начисления пени за простой. Последний пункт обязательно должен быть включен в акт, составляемый при выбытии ТС из аренды.

Образец заполнения бланка с физическим лицом

Рассматриваемый тип договора составляется исключительно в письменном виде, вне зависимости от того, кто выступает в роли сторон (имеются в виду физические или юридические лица).

Важно помнить, что при несоблюдении этого предписания, соглашение будет считаться недействительным, даже если на руках у одной из сторон будет иметься копия заключенного договора, поскольку для рассмотрения в суде принимаются только оригинальные документы.

Что касается содержания арендного соглашения, то помимо шапки с прописанными в ней данными компании и физического лица, а также всех характеристик арендуемого автомобиля, в него должны быть внесены следующие данные:

- Точный срок аренды с датой возврата ТС.

- Правила и условия эксплуатации.

- Сумма расчетов, а также порядок их внесения.

- Ответственность сторон в случае нарушения любого из пунктов соглашения.

- Условия для урегулирования спорных ситуаций.

- Возможность, условия и порядок досрочного расторжения договора.

- Банковские реквизиты для оплаты, физические адреса сторон, телефоны и другая контактная информация.

После всех перечисленных пунктов стороны оставляют свои подписи, скрепляя ими соглашение.

Договор аренды авто без экипажа (скачать)

Бухучет аренды автомобиля с проводками

Любое предприятие обязано вести бухгалтерию, причем не только для учета всех расходов, но и для фиксации доходов и налоговой отчетности. Аренда транспортных средств в этом плане не является исключением, а поводом для ее включения в бухучет данных является сам приемочный акт ТС, в котором приводятся его характеристики, а также фактическая и арендная стоимость.

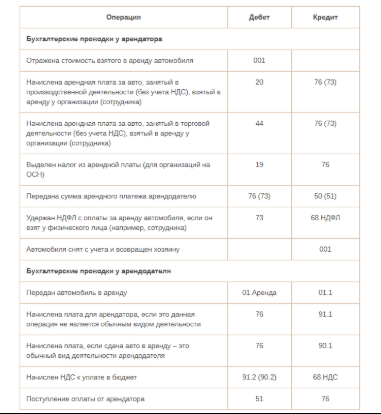

Основные проводки

Для включения в баланс этой статьи используются определенные проводки, счета которых будут отличаться в зависимости от того, кто ведет учет – арендодатель или арендатор. В первом случае автомобиль будет приходиться на 01 счет, являясь собственностью компании, тогда как во втором он вносится в 001 забалансный счет, прибывая как Д001 и выбывая как К001.

Что касается других проводок, то для ведения учета по аренде и дальнейшего сведения баланса используются следующие из них:

- Д20/44К76 – начисление платы за аренду.

- Д76 К68 – удержание НДФЛ.

- Д76 К50/К51 – оплата за эксплуатацию арендованного ТС.

Примечательно, что в случае, если арендодатель – физическое лицо, вместо 76 счета используется 73. Для арендодателей, которые используют сдачу автомобилей в прокат, как основной бизнес, актуальными будут следующие проводки:

- Д76 К90.1/91.1 – начисление арендной платы.

- Д51 К76 – получение средств от арендатора.

- Д20 (44) К02 – амортизация.

Более подробно все эти проводки прописаны в следующей вспомогательной таблице по дебету и кредиту для арендодателей и арендаторов:

Как оплачиваются налоги в 2020 году

Налог на добавленную стоимость, входящий в аренду, учитывается арендатором при ведении налогового учета в том случае, если арендодатель предоставляет соответствующий счет-фактуру или же автомобиль задействуется в операциях, предусматривающих начисление добавочного налога.

Кроме того, принятие НДС к вычету осуществляется еще и тогда, когда к договору аренды прилагается акт приема-передачи ТС или любой другой документ, подтверждающий получение автомобиля в аренду.

В случае применения арендатором метода начисления, все платежи по статье включаются в прочие расходы, прописанные в п. 1 ст. 264 НК. При этом расход будет зафиксирован в налоговом учете только в последний день отчетного периода по прибыли.

Что же касается НДФЛ, то юридическое лицо, арендовавшее транспорт, будет считаться налоговым агентом. Если же в роли арендатора выступает физическое лицо, то его доход от аренды будет облагаться НДФЛ по 13% ставке. При этом ответственность за эти перечисления будет возлагаться на арендатора, вне зависимости от его принадлежности к компании.

Начисление страховых взносов

Страховые взносы уплачиваются только в том случае, если арендовать автомобиль приходится у физического лица, да и то при условии, что арендуется автомобиль с экипажем. В обратной ситуации взносы с аренды не начисляются.

Условия аренды ТС с последующим выкупом

Нередки ситуации, когда арендуемое авто впоследствии выкупается, для чего составляется специальный договор аренды, условия согласования которого прописаны в ст. 455 и ст. 607 Гражданского Кодекса РФ. И на сегодняшний день речь идет о следующих из них:

- В договоре должна быть раскрыта его суть с обязательным указанием последующего за арендой выкупа со всеми сроками и условиями.

- Стоимость автомобиля и порядок внесения платежей по аренде и окончательному расчету. При этом арендные выплаты могут суммироваться либо рассчитываться отдельно от фиксированной выкупной цены.

- В случае если решение о выкупе ТС принимается после заключения арендного соглашения, заключается дополнительный договор с обязательным указанием, являются ли выплаты по аренде частью выкупной стоимости или нет.

- Условия, на которых осуществляется передача прав собственности от одних участников к другим (она может приходиться как на конец арендного срока, так и на момент погашения арендатором всей задолженности).

Также имеет смысл прописать все форс-мажорные обстоятельства

Поскольку подобные соглашения зачастую носят спорный характер, юристы настоятельно рекомендуют прописывать в них все условия и риски. И обычно речь идет не только о правах и обязанностях сторон соглашения, но и об их ответственности, а также основаниях для расторжения заключенной сделки. В последнем случае стоит придерживаться норм, прописанных в ст. 619, 620 ГК РФ.

Не следует забывать и о важности дополнительных соглашений, в которых приводятся графики платежей со всеми суммами и датами, доверенности о передаче ТС третьим лицам, если в таковой есть потенциальная потребность, а также акты приема-передачи с перечислением всех имеющихся на ТС дефектов. Важно помнить, что чем больше нюансов будет прописано в договоре, тем меньшим рискам подвергают себя его стороны.